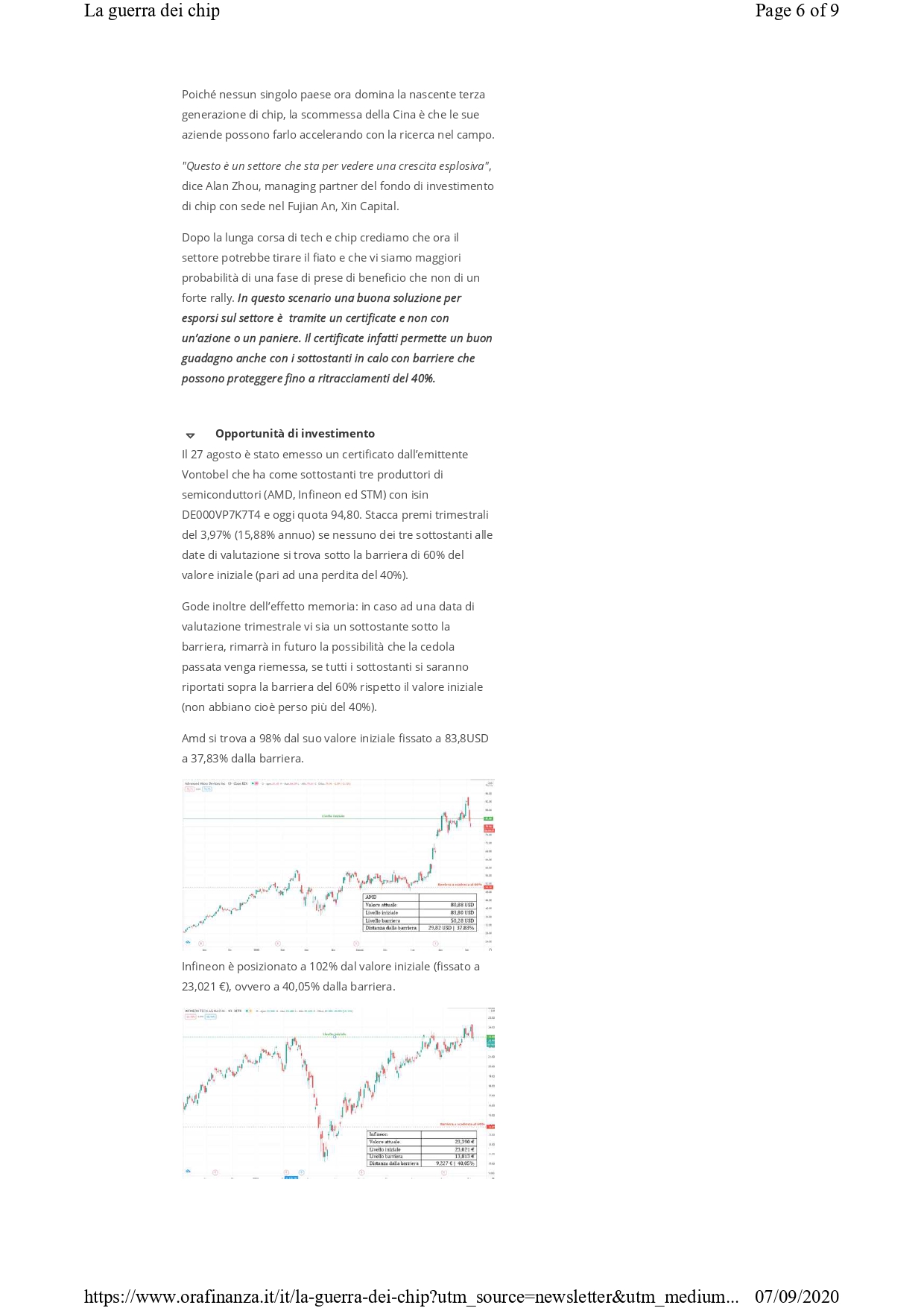

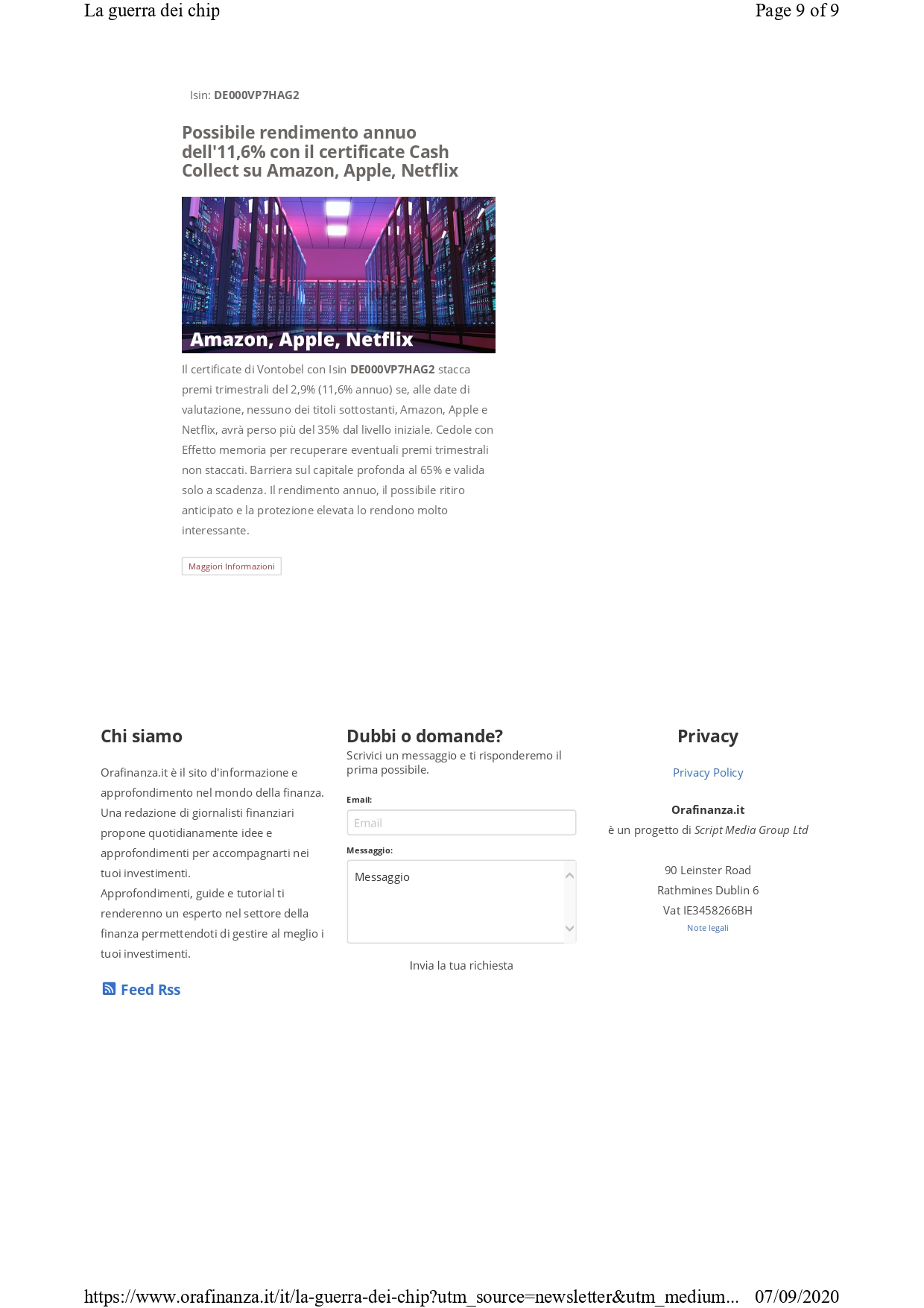

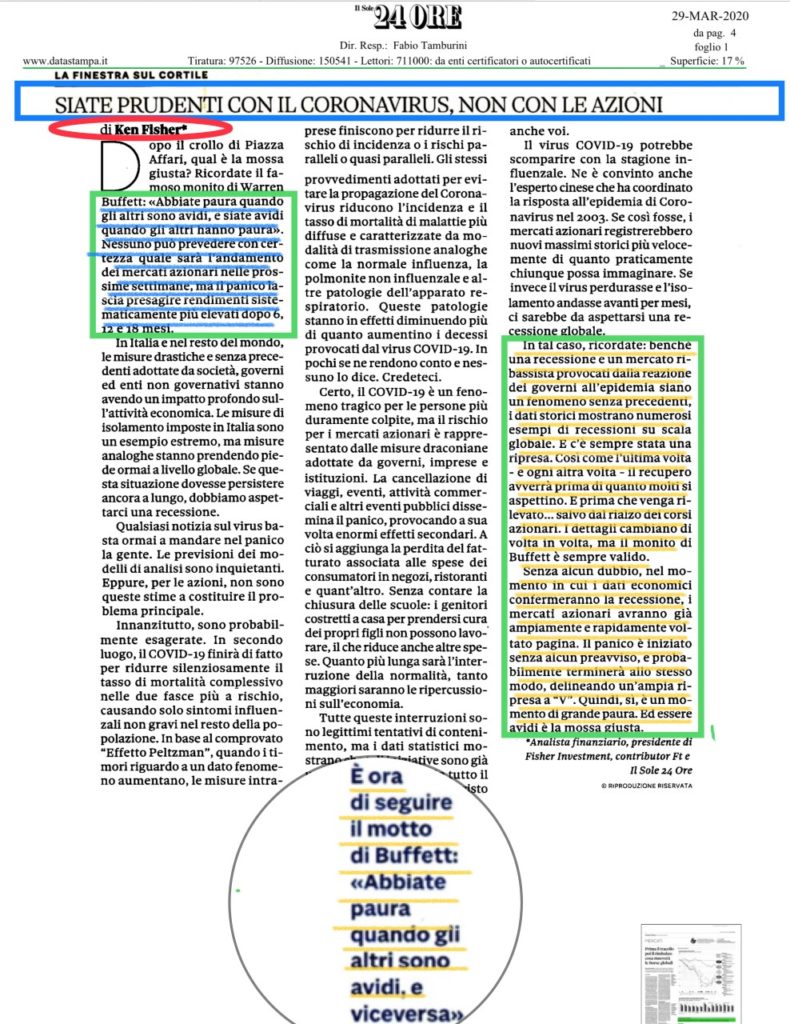

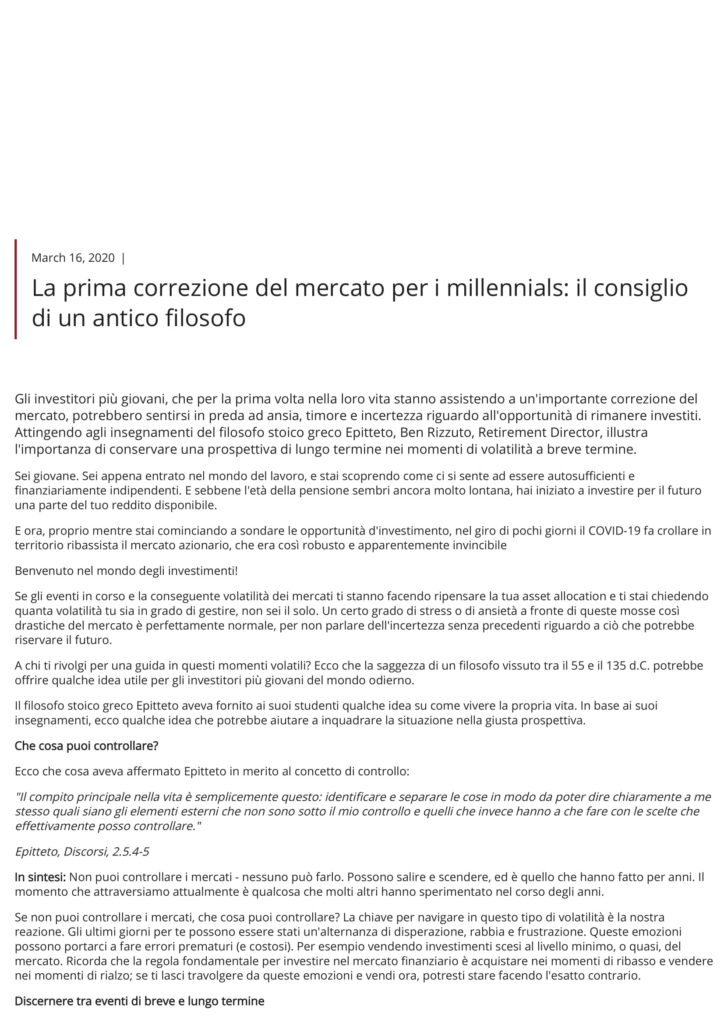

In questa sezione sono selezionate e riportate alcune preziose notizie di ambito economico-finanziario per rimanere sempre aggiornati.

30/11/2021

Perché un portafoglio a basse emissioni (da solo) non salva il pianeta

Investire in aziende e attività a bassa impronta di carbonio non basta, servono anche soluzioni attive e lungimiranti basate anche sulle nuove tecnologie e innovazioni

A sei anni dall’Accordo di Parigi oggi il focus è sulla sua implementazione dell’accordo del 2015 e sulle ambizioni a lungo termine per affrontare l’emergenza climatica. La pandemia ha ridimensionato tutte le altre sfide ma i lockdown hanno avuto anche un risvolto positivo facendo scendere del 6% rispetto al 2019 le emissioni globali di gas serra. Ma per limitare il riscaldamento globale entro 1,5 °C bisogna che le emissioni siano dimezzate entro il 2030, con una riduzione annuale del 7,7%, vale a dire ancora di più di quanto fatto nell’anno del Covid, altrimenti le conseguenze potrebbero essere catastrofiche, superando la perdita di vite umane causata dalla pandemia.

SI ALZA LA POSTA IN GIOCO

Identificare le aziende in grado di fornire le soluzioni richiede un approccio agli investimenti basato sui fondamentali, attivo e lungimirante. Le etichette possono trarre in inganno. Creare un portafoglio a basso impatto di carbonio non sembra così difficile in pratica, si possono evitare settori ad alto consumo energetico come le utility, i materiali e l’energia e prediligere allocazioni dove l’impronta di carbonio è relativamente ridotta, come la finanza, le comunicazioni e i prodotti di consumo. Ma questo approccio rischia di lasciarsi sfuggire i settori dove può realizzarsi il maggior cambiamento positivo e dove si trovano alcune delle migliori opportunità.

PUNTARE SU AZIENDE INNOVATIVE

Gli investitori dovrebbero considerare aziende che puntano sull’innovazione, che nel lungo periodo dovrebbe rendere i modelli di business più redditizi, riducendo il costo del capitale, e che possono anche limitare alcuni rischi fisici e di transizione che il cambiamento climatico comporta. Nel tempo, inoltre, la qualità dei dati dovrebbe migliorare, consentendo una misurazione più accurata dell’impatto climatico. Per identificare le opportunità bisogna guardare ai settori che ora stanno contribuendo maggiormente alle emissioni, e che possono essere suddivisi in quattro pilastri: Generazione di energia, Trasporti, Costruzioni e Produzione e impiego.

SOLUZIONI IN EVOLUZIONE

Un altro parametro è la percentuale di ricavi green, anche se fare affidamento solo a questo dato, come fanno molti portafogli passivi, può presentare insidie, perché è un approccio retrospettivo e non prende in considerazione un mix di prodotti mutevole. Molte delle soluzioni necessarie per raggiungere zero emissioni entro il 2050 sono in fase di sviluppo o devono ancora essere inventate, quindi potrebbero rappresentare una porzione molto piccola dei ricavi attuali pur essendo un fattore chiave per la crescita futura. Meglio valutarne la significatività nell’ambito del tema in questione, come la riduzione delle emissioni.

IL CASO DI DSM E LA NUTRIZIONE DEL BESTIAME

Ad esempio il metano, secondo l’UN Economic Commission for Europe, causa da 28 a 34 volte il riscaldamento per particella causato dall’anidride carbonica con le emissioni causate dalla fermentazione enterica del bestiame che corrispondano a circa il 4% delle emissioni globali, contro il 2% del trasporto aereo. Ma Koninklijke DSM, attiva nel settore della nutrizione, ha realizzato un nuovo mangime chiamato Bovaer che può ridurre il metano prodotto dai bovini del 30%, e se venisse usato a livello mondiale potrebbe abbattere le emissioni per l’equivalente di 600 milioni di tonnellate di CO2 l’anno. Oggi il prodotto costituisce solo una piccola parte dei ricavi di DSM, ma si crede possa avereil potenziale per un ruolo importante nella lotta al cambiamento climatico.

RAPPORTO INTERESSANTE RISCHIO-RENDIMENTO

L’esempio di DSM mette in luce quanto sia complesso investire in un’economia a basse emissioni basandosi su parametri specifici, utili ma da affiancare a un’analisi dei fondamentali e a dati previsionali. Questo approccio offre migliori probabilità di identificare aziende con le soluzioni vincenti. Per questo si predilige le soluzioni mirate a settori dell’economia che rappresentano le più grandi fonti di emissioni, e interagendo con loro cerca di capire le prospettive finanziarie future, con l’obiettivo di creare un portafoglio con un’impronta di carbonio netta negativa, e un potenziale rapporto rischio-rendimento interessante.

25/11/2021

La decarbonizzazione è una sfida immensa, ma non insuperabile

Non mancano motivi di ottimismo: il ruolo di governi e opinione pubblica sarà rilevante, ma il costo finale non sarà insostenibile se gestito con politiche redistributive volte a una transizione equa.

Il cambiamento climatico è un tema di crescente importanza per l’opinione pubblica e i governi di tutto il mondo, ma le azioni strutturali per ridurre le emissioni di gas serra non sono tuttora sufficienti. Le soluzioni però non mancano e risiedono in una combinazione di politiche, fattori economici da governare e avanzamento tecnologico. Il costo delle rinnovabili è calato e il loro sviluppo cresce rapidamente, le tecnologie pulite fanno progressi, dai veicoli elettrici all’idrogeno, ma questo da solo non basta senza adeguati interventi politici, che possono essere la forza trainante insieme alla regolazione internazionale.

BASTONE E CAROTA

Emerge come la decarbonizzazione rappresenti una sfida immensa, ma non insuperabile. Si fornisce una rassegna delle diverse misure ‘bastone e carota’, in grado rispettivamente di penalizzare l’aumento di emissioni e di favorire comportamenti virtuosi di economie, società e consumatori. I cambiamenti in atto comporteranno senza dubbio vincitori e vinti in tutti i settori, mentre gli investitori in primis dovranno mitigare il rischio climatico nei portafogli monitorando il livello di emissioni delle società in cui investono.

UN PREGIUDIZIO DIFFUSO

Si ritiene esista un diffuso pregiudizio secondo cui una rapida decarbonizzazione comporti un peso insostenibile per l’economia globale con un impatto negativo sugli standard di vita. C’è invece evidenza che il costo netto per le società non sarà proibitivo e che potrà essere gestito con politiche redistributive focalizzate su una transizione equa. Chiarire questo aspetto permetterebbe ai governi di avviare un’accelerazione delle politiche volte alla decarbonizzazione, ed è importante che gli investitori comincino a valutarne l’impatto.

AZIONE GLOBALE, DECISIONI LOCALI

Gli interventi devono dovranno necessariamente coordinati a livello globale, un compito arduo per decisori locali e con mandati notoriamente miopi, concentrati sul breve termine limitati. Anche la competitività tra paesi può essere un freno ad adottare misure percepite come punitive o recessive per le varie economie coinvolte. Si ritiene possibile uno scenario in cui la tassazione del carbonio non rappresenti un costo netto significativo per l’economia, se distribuito con dividendi ‘verdi’ o sistemi di scambio di emissioni a somma zero. Le implementazioni già in atto potrebbero dar vita a veri propri ‘climate club’ volti a omogenizzare il prezzo delle emissioni di anidride carbonica nelle diverse aree geografiche, creando un incentivo anche per paesi più piccoli ad aderire per evitare di incorrere in dazi.

CHI SONO I VINCITORI E I VINTI

Ovviamente è un processo che vedrà vincitori e vinti. Tra i secondi gli analisti iscrivono l’industria e l’indotto del carbone, le auto a benzina, produttori di metallo ad alto consumo energetico e nel lungo termine il trasporto aereo e navale tradizionali. Tra i primi invece le energie rinnovabili, i veicoli elettrici e la ristrutturazione e il rinnovamento degli edifici. Per gli investitori, la direzione è chiara: il carbone presto diventerà un fattore chiave nelle analisi societarie, in cui andrà prezzata la sua riduzione con un impatto soprattutto nei settori oil & gas e dei metalli. Inoltre, aumenterà la richiesta di elettricità, a beneficio delle utility più verdi e delle rispettive catene di approvvigionamento.

CHI DECARBONIZZA GUADAGNA QUOTE DI MERCATO

Chi ha già intrapreso il percorso di decarbonizzazione guadagnerà quote di mercato a scapito di chi è rimasto indietro, come nel caso dei veicoli elettrici rispetto a quelli a combustione e l’alluminio prodotto con energia idroelettrica rispetto a quello che usa ancora carbone. Anche i vincitori dovranno comunque poter fare affidamento sul supporto dei regolatori per giustificare valutazioni e attese di utili. Beneficiari saranno anche tutti coloro che offriranno soluzioni di decarbonizzazione in qualsiasi settore.

RAGIONI PER ESSERE OTTIMISTI

Dal punto di vista dei consumi la decarbonizzazione può diventare un driver importante delle decisioni di acquisto e i brand in grado di dimostrare una ‘superiorità carbonica’ saranno vincitori. In conclusione, si ritiene che ci siano ragioni per essere ottimisti: sta emergendo una convergenza tra spinta tecnologica e richiesta di un maggior allineamento internazionale, che può accelerare ancora di fronte al ripetersi di fenomeni metereologici estremi e catastrofici. I recenti impegni presi dall’Amministrazione Biden e dalla Cina vanno in questa direzione. Politiche di bastone e carota possono guadagnare il supporto delle pubbliche opinioni.

02/11/2021

Accelerare sulle rinnovabili per limitare la crisi energetica

Le aziende che riusciranno in breve ad avviare la transizione ecologica, investendo in innovazione, avranno un maggior vantaggio competitivo nel settore energetico

C’è grande attesa per la conferenza sui cambiamenti climatici Cop26 organizzata dalle Nazioni Unite, soprattutto in questo momento di aumento dei prezzi dell’energia. I leader internazionali si incontreranno a Glasgow per definire insieme le tappe cruciali della transizione energetica.

IMPENNATA DEI PREZZI DÀ SLANCIO ALLE RINNOVABILI

L’impennata dei prezzi delle materie prime ha aperto il dibattito sulle cause: i sostenitori della brown energy si sono affrettati a dare la colpa a una decarbonizzazione troppo affrettata, dall’altra ha fatto emergere il bisogno di un più rapido dispiegamento di soluzioni di energia rinnovabile, così come lo stoccaggio e l’infrastruttura della rete energetica. Per mitigare gli effetti nefasti sulle catene di approvvigionamento energetico globale, le aziende devono investire nella transizione green attraverso l’innovazione.

RINNOVABILI ANCORA INSUFFICIENTI

Il 2021 ha evidenziato vaste lacune nel mercato globale dell’energia e, come dimostrato dall’Agenzia internazionale dell’energia, le rinnovabili non sono sufficienti a coprire la crescente domanda. Il risultato è che “la produzione di elettricità da carbone è stata utilizzata per colmare il divario di quest’anno, invertendo la sua tendenza al ribasso degli ultimi due anni, dando un colpo agli sforzi di decarbonizzazione su larga scala”.

SPINTA ALL’INNOVAZIONE

Per raggiungere gli obiettivi fissati con l’Accordo di Parigi e arrivare a zero emissioni nette entro la metà del secolo, tutti i settori dell’economia devono fare uno sforzo per decarbonizzare i loro processi. Servono, però, ingenti investimenti. “Secondo l’UNCTAD, gli obiettivi globali net-zero richiedono tra i 5 e i 7 trilioni di dollari di finanziamenti l’anno fino al 2030. Mentre il settore pubblico gioca un ruolo cruciale in questo, non può farcela da solo. L’industria dell’investimento deve contribuire attraverso il debito privato e pubblico, così come il capitale privato e pubblico, con quest’ultimo che aumenta rapidamente di importanza. Investire in aziende quotate in borsa che forniscono prodotti innovativi per le esigenze di transizione dell’energia verde le sostiene nel migliorare i loro prodotti e servizi e nell’investire in R&S”.

ENERGIA SOLARE

L’attuale scarsità di energia ha dato maggiore impulso alle aziende che producono energia solare in quanto, rispetto alle fonti di energia tradizionali come il nucleare e il gas, i pannelli solari sono relativamente facili da installare. L’azienda israeliana Solaredge Technologies è un produttore di inverter solari e un player importante nella corsa alla decarbonizzazione, soprattutto per le applicazioni di pannelli solari residenziali negli Stati Uniti e in Europa. Secondo la nostra analisi, le emissioni potenzialmente evitate (PAE) di Solaredge ammontano ad almeno 1,8 milioni di tonnellate di CO2 in termini assoluti. I suoi clienti utilizzano gli inverter, gli ottimizzatori di potenza e i sistemi di monitoraggio di Solaredge in impianti con una capacità totale di generazione di 6,1GW. I suoi prodotti di ottimizzazione mirano ad aumentare la produzione di energia attraverso l’inseguimento del punto di massima potenza (MPPT) a livello di modulo. L’azienda è anche attiva nelle soluzioni di stoccaggio delle batterie.

ENERGIA EOLICA

Anche l’energia eolica può essere facilmente implementata e presenta ampi margini di sviluppo. Vestas Wind Systems, per esempio è un’azienda play in questo settore con sede in Danimarca. L’azienda è leader del mercato globale nelle turbine eoliche on-shore e ha anche una forte posizione nelle turbine off-shore e quindi è fondamentale per lo sviluppo del settore globale delle energie rinnovabili. Secondo le analisi, le emissioni potenzialmente evitate (PAE) di Vestas sono di circa 150 milioni di tonnellate di CO2. Inoltre, Vestas si è impegnata a raggiungere la propria carbon neutrality entro il 2030 senza compensazioni di carbonio. Sono esempi di aziende che combinano opportunità di crescita strutturale con una strategia chiara e la capacità di guidare l’innovazione che crea un vantaggio competitivo nel settore energetico.

06/10/2021

Al via la riforma fiscale: ecco le novità su Irpef, catasto e tassazione del risparmio

La bozza del testo approvato dal Consiglio dei ministri traccia le linee della riforma: sul tavolo la revisione Irpef e Iva. Partiti divisi su casa e catasto.

“Un pilastro della riforma fiscale è costituito dagli interventi che si intendono introdurre in tema di Iva e altre imposte indirette”. Per i primi, “particolare attenzione sarà posta alle finalità di semplificazione, e razionalizzazione , di contrasto alla erosione ed evasione e di aumento del grado di efficienza del sistema”, si legge nella relazione illustrativa allegata alla bozza di delega fiscale al vaglio del governo. Il presidente del Consiglio, Mario Draghi, interviene in una conferenza stampa, appena concluso il Cdm, insieme al ministro dell’Economia, Daniele Franco. La bozza del testo discussa in cabina di regia è composta da 10 articoli.

REVISIONE DEL CATASTO AL VIA

La riforma del catasto prevista nella delega fiscale poggia sulla “modernizzazione degli strumenti di mappatura degli immobili e revisione del catasto fabbricati”. Si sottolinea la necessità di “porre a disposizione dei comuni e dell’Agenzia delle entrate” strumenti per il corretto classamento di immobili attualmente non censiti o che non rispettano la reale consistenza di fatto, la destinazione d’uso ovvero la categoria catastale attribuita; terreni edificabili accatastati come agricoli; immobili abusivi, individuando a tal fine specifici incentivi. Inoltre si intende facilitare la condivisione dei dati e dei documenti tra l’Agenzia delle entrate e i Comuni”. Non dovrebbero però aumentare le tasse sulla casa.

LA SCADENZA DI GENNAIO 2026

Nella relazione illustrativa si legge che il governo è delegato “a integrare le informazioni del Catasto dei fabbricati, da rendere disponibile dal primo gennaio 2026, attribuendo a ciascuna unità immobiliare, oltre alla rendita catastale, il relativo valore patrimoniale e una rendita attualizzata ai valori normali espressi dal mercato; prevedendo meccanismi di adeguamento periodico dei valori patrimoniali e delle rendite; prevedendo per le unità immobiliari riconosciute di interesse storico o artistico adeguate riduzioni che tengano conto dei gravosi oneri di manutenzione e conservazione; prevedendo che le informazioni rilevate non siano utilizzate per la determinazione della base imponibile dei tributi la cui applicazione si fonda sulle risultanze catastali”.

GRADUALE SUPERAMENTO DELL’IRAP

Un graduale superamento dell’Irap è necessario per completare la revisione dell’imposizione sui redditi personali e su quelli d’impresa. Il superamento graduale dell’Irap avverrà però “garantendo in ogni caso il finanziamento del fabbisogno sanitario”, si precisa nella relazione illustrativa delle bozza della delega fiscale.

RIDUZIONE DELLE ALIQUOTE IRPEF

L’intento del governo è quello di intervenire sulle aliquote garantendo però il rispetto del principio di progressività dell’Irpef, “anche al fine di incentivare l’offerta di lavoro e partecipazione al mercato del lavoro, con particolare riferimento ai giovani e ai secondi percettori di reddito, nonché l’attività imprenditoriale e l’emersione degli imponibili”. Garantendo la progressività si deve inoltre puntare anche a ridurre gradualmente “le variazioni eccessive delle aliquote marginali”.

VERSO IL RIORDINO DI DEDUZIONI E DETRAZIONI

Fare un po’ di chiarezza e semplificare le deduzioni dalla base imponibile e delle detrazioni dall’Irpef “tenendo conto della loro finalità e dei loro effetti sull’equità e sull’efficienza dell’imposta”. Tra gli obiettivi dell’esecutivo c’è anche quello di armonizzate la tassazione del risparmio “tenendo conto dell’obiettivo di contenere gli spazi di elusione dell’imposta”.

14/09/2021

Investimenti sostenibili, le 5 lezioni degli obiettivi ONU

Gli investitori possono comprendere chiaramente come allocare il capitale nelle aziende che offrono risposte alle sfide della sostenibilità

Il progresso globale nel raggiungimento dei 17 Obiettivi di Sviluppo Sostenibile fissati dall’ONU non è stato omogeneo, ma molte lezioni sono state tratte dalla loro adozione, prima fra tutte che gli investitori hanno un ruolo essenziale per raggiungerli. Allocare il capitale in aziende che contribuiscono all’agenda globale, evitando di finanziare pratiche o prodotti non allineati, aiuta a garantire il progresso. La natura universale e la rilevanza degli SDG, che delineano dettagliatamente i problemi dello sviluppo sostenibile in un insieme concreto di obiettivi, li rendono un modello utile per gli investimenti e permettono di vedere chiaramente come è allocato il capitale investito in aziende che forniscono soluzioni alle sfide della sostenibilità.

PROGRESSI MA ANCHE SFIDE ALLARMANTI

Ci si chiede cosa abbiano imparato gli investitori dal lancio degli SDG nel 2015 e indica 5 lezioni apprese. La prima è che qualche progresso c’è stato, come l’aumento delle donne elette in parlamento, maggiori consumi energetici da fonti rinnovabili e maggior protezione degli oceani, ma lontano dall’essere sufficiente. Allo stesso tempo, le sfide sono allarmanti. I rapporti sulla prima fase dell’agenda SDG 2015-2020 mostrano che i progressi sono stati lenti in tutte le aree del mondo, mentre la pandemia di Covid-19 ha costituito una sfida sanitaria senza precedenti con conseguenze economiche disastrose.

LA PANDEMIA È STATA UNO STRESS TEST

Il Covid-19 ha messo a nudo la rilevanza e l’importanza degli Obiettivi ONU, mostrandosi un eccellente stress test per l’approccio SDG. L’obiettivo è garantire, ora e in futuro, un’adeguata alimentazionedel benessere umano salvaguardando la sostenibilità ambientale ed economica, in cui la probabilità di crisi sia più bassa e la capacità di affrontarle più forte. La Lezione numero 3 è che Gli SDG sono positivi per il business, perché rappresentano l’opportunità di investire nel futuro sostenibile, coprendo una vasta gamma di aree come infrastrutture, abitazioni, alimentazione e sanità, energia rinnovabile, finanziamenti e assicurazioni a chi ne ha bisogno, riduzione dei i rifiuti.

OPPORTUNITÀ PER 12.000 MILIARDI DI DOLLARI L’ANNO

Ci sono stime secondo cui gli SDG presentano opportunità di mercato pari a 12.000 miliardi di dollari all’anno e forniscono anche un mezzo per identificare e mitigare i rischi, come quello di business resi impraticabile dal cambiamento della domanda dei consumatori o dalla regolamentazione. Infatti, la quarta Lezione 4 è che gli SDG hanno bisogno di investitori, che fanno la differenza, in modo concreto, allocando il capitale in aziende che possono aiutare a raggiungerli. Si può investire in obbligazioni di società che contribuiscono a uno o più SDG, evitando di finanziare società non in linea, con strategie appropriate. Gli investitori possono fare la differenza anche con l’azionariato attivo, usando il voto per sostenere i cambiamenti.

DAGLI INPUT ALL’IMPATTO DEL CAPITALE INVESTITO

Bisogna passare dagli input agli impatti, in particolare l’impatto del capitale investito, quantificando il valore degli investimenti per determinare l’impatto sugli SDG, e guardando anche oltre per valutare se migliorano la vita e promuovono la sostenibilità ambientale. Si cita il fatto che l’impronta di carbonio per ogni 100 milioni di euro investiti nella strategia Global SDG Credit è significativamente inferiore a quella di un investimento analogo nell’indice Bloomberg Barclays Global Aggregate Corporate Bond. Si stima una differenza è equivalente alle emissioni annuali di CO2 prodotte da 1.513 automobili

06/09/2021

Valute digitali delle banche centrali, un passo verso l’helicopter money?

Le valute digitali possono permettere alle banche centrali di stimolare l’attività economica in tempi di crisi trasferendo fondi direttamente nei conti correnti delle persone dal proprio bilancio.

Le valute digitali delle banche centrali rappresentano la prossima grande evoluzione del sistema dei pagamenti. Oltre ad affrontare i problemi tradizionali del sistema delle valute fiat e a promuovere l’inclusione finanziaria, le CBDC (Central Bank Digital Currencies) potranno aiutare ad ampliare il quadro degli strumenti delle politiche monetarie delle banche centrali.

Le CBDC potrebbero portare a nuovi strumenti di politica nelle economie avanzate

A partire dalla crisi finanziaria globale, i tassi di interesse delle economie dei paesi G-7 sono oscillati intorno ai loro limiti inferiori effettivi. Le banche centrali hanno risposto implementando strumenti di politica monetaria alternativi come ilquantitative easing (QE) e politiche sulla gestione della liquidità, al fine di stimolare i prestiti bancari.

L’introduzione delle valute digitali potrebbe permettere alle banche centrali di utilizzare alcuni di questi strumenti in modo più efficace. Anche se il concetto di banche centrali che offrono alcuni servizi bancari per la clientela non è nuovo (la Banca d’Inghilterra ha permesso ai cittadini del settore pubblico di detenere presso l’istituto conti bancari a partire dal 1800 fino all’inizio degli anni 2000), i conti di deposito dei clienti non sono stati utilizzati in passato per scopi di politica monetaria.

Se introdotte, le valute digitali delle banche centrali cambieranno questa situazione permettendo alle banche centrali di stimolare l’attività economica in tempi di crisi trasferendo fondi direttamente nei conti correnti delle persone dal proprio bilancio, in modo simile all’helicopter money

Inoltre, le banche centrali potrebbero anche effettuare trasferimenti specifici finalizzati ad aiutare specifici settori dell’economia durante una crisi.

Stampare e redistribuire denaro attraverso il bilancio di una banca centrale probabilmente potrebbe essere problematico da un punto di vista politico.

Ma vi sono almeno tre modi attraverso i quali una banca centrale indipendente potrebbe traferire fondi ai correntisti senza stampare nuova moneta: primo, potrebbe accreditare il signoraggio (il profitto ottenuto da un governo dall’emissione di moneta) direttamente in conti bancari detenuti presso la banca centrale; secondo, potrebbe usare la valuta digitale depositata per acquistare obbligazioni con rendimento positivo e trasferire parte del tasso di interesse positivo ai titolari dei depositi; infine, in periodi in cui i tassi di interesse sono negativi, la banca potrebbe redistribuire le commissioni applicate sui depositi dalle banche commerciali ai titolari di conti correnti.

Stimiamo che lo stimolo macroeconomico derivante da queste misure sarebbe tra lo 0,5% e l’1,5% del PIL, sufficiente per contrastare recessioni di piccole e medie dimensioni. Tuttavia, questi trasferimenti non stimoleranno la domanda se le famiglie e le imprese decidono di risparmiare invece di spendere.

Le caratteristiche programmabili delle valute digitali potrebbero permettere alla banca centrale di fissare condizioni sulle CBDC, come per esempio, un tasso di interesse negativo o una data di scadenza sui fondi trasferiti, per incentivare gli individui ad anticipare i consumi e gli investimenti.

Le CBDC potrebbero rendere gli attuali strumenti di politica monetaria più efficaci

Il pesante ricorso al QE da parte delle banche centrali è stato principalmente dovuto alla presenza di un limite effettivo inferiore per i tassi di interesse, che in molti paesi è pari a zero.

Le preoccupazioni di arrivare al tasso di inversione – sotto il quale i tagli ai tassi diventano controproduttivi – significa che i movimenti in territorio negativo dei tassi di interesse sono rimasti moderati fino a questo momento. Nei moderni sistemi bancari, le banche detengono la maggior parte delle riserve, le quali sono rimborsate al tasso di interesse di riferimento.

La pressione di tassi negativi e/o bassi sui margini di profitto delle banche sarebbe minore se le banche dovessero detenere meno riserve. Oggi la ragione principale del detenere grandi quantità di riserve è dovuta al fatto che gli acquisti di asset devono essere finanziati con una quantità equivalente di riserve. Se tali acquisti fossero finanziati dall’emissione di CBDC direttamente ai clienti invece, ci sarebbero meno riserve da detenere per le banche centrali e di conseguenza meno pressione sui margini di profitto delle banche private.

Nel medio periodo, l’introduzione delle CBDC potrebbe anche aumentare la resilienza delle banche. Attualmente, i grandi depositi dei clienti detenuti dalle banche commerciali, le rendono eccessivamente importanti dal punto di vista sistemico per rischiare un loro fallimento. Spostare una quota significativa dei depositi dei clienti verso i bilanci delle banche centrali probabilmente potrebbe ridurre l’importanza sistemica delle banche commerciali.

Incentivare aziende e famiglie a utilizzare le CBDC

Le argomentazioni esposte si basano sul presupposto che le famiglie e le imprese sarebbero disposte a detenere le valute digitali delle banche centrali, ma queste avranno bisogno di un incentivo per decidere di detenerle.

Per motivi di sicurezza, le aziende sarebbero fortemente incentivate a scegliere la prima opzione. Per quanto riguarda le famiglie, le CBDC dovrebbero offrire benefici che compensino lo svantaggio di bassi tassi di interesse, come per esempio una maggiore sicurezza e minori costi di transazione.

In particolare, molti piccoli esercizi commerciali potrebbero consentire di effettuare solo piccole transazioni in CBDC poiché le transazioni potrebbero risultare poco convenienti se si utilizzasse la più costosa rete di pagamento retail.

Implicazioni per gli investitori in valute e in obbligazioni

Qualunque siano le strade delle politiche perseguite dalle banche centrali attraverso le CBDC, gli investitori nel mercato obbligazionario e valutario devono capire i cambiamenti che questi nuovi strumenti porteranno, se implementati. Con tassi di inversione più bassi, le banche centrali avranno una maggiore credibilità quando discuteranno le prospettive di riduzione dei tassi di interesse, il che avrà conseguenze negative sulle valute.

Dall’altra parte, la facilità nell’attuazione dell’”helicopter money” potrebbe anche significare che le curve dei rendimenti si irrigidiscano in una prima fase della recessione rispetto al passato.

Infine, la persistente detenzione di grandi quantità di titoli di Stato come controparte alle passività delle CBDC, probabilmente abbasserà il premio a termine, il che significa che i tassi di interesse di lungo periodo saranno probabilmente più bassi, a parità di altre condizioni.

31/08/2021

Con l’aggiornamento del catasto, Imu più cara sulla casa

Il Mef diffonde un documento che riapre il dibattito sulla riforma del catasto. Le informazioni saranno incrociate con la dichiarazione redditi.

La casa è sempre stata al centro delle attenzioni del Fisco. E non è certo per caso. Secondo un rapporto pubblicato dalla Banca d’Italia, i proprietari di immobiliin Italia sono 25.500.000. La percentuale di proprietari di case è pari a quasi il 73% (dati Mef); solo il 51,9% dei tedeschi abita in casa di proprietà, la quota in Francia arriva al 63,5%. Supera il valore italiano la Spagna, dove il 78,2% della persone possiede un immobile. Casa spesso fa rima con tassa.

IL DOCUMENTO DEL MEF

La casa e il catasto sono tornati sotto la lente dopo che il ministero dell’Economia e delle Finanze (Mef) ha inviato alle Agenzie fiscali (Entrate, Riscossione, Demanio e Dogane) l’Atto di indirizzo 2021-2023, in cui si raccomanda di “presidiare la qualità e la completezza delle banche dati catastali”, con un “costante aggiornamento dell’Anagrafe immobiliare integrata”.

LOTTA ALL’EVASIONE

Il fine è quello di attribuire ad ogni immobile caratteristiche corrette, verificando dimensioni, posizione geografica, quotazioni di riferimento, titolari di diritti e quote. Le informazioni vanno usate, si legge sempre nel documento del Mef, “integrando le banche dati immobiliari con le informazioni desunte dalla dichiarazione dei redditi, anche nell’ottica di una più equa imposizione fiscale”. Detto in altre parole, lo sforzo è sempre lo stesso: ridurre l’evasione fiscale, con l’intento di fare emergere gli immobili non denunciati.

LA REVISIONE DELLE RENDITE

L’invio del documento del Mef ha riportato sotto i riflettori l’annosa questione che riguarda la revisione delle rendite. Bisogna tenere presente l’invito fatto dalla Commissione europea, che ha chiesto all’Italia un riequilibrio dei carichi fiscali con l’alleggerimento dell’imposizione sul lavoro e la riforma dei valori catastali non aggiornati. La riforma del catasto è un argomento di cui si parla dal 2015, quando fu proprio stoppata una revisione che pareva imminente e che riguardava, tra l’altro, i metri quadri e non più i vani. Il ragionamento è piuttosto semplice: se aumentano le rendite, cresceranno anche le imposte, a partire dall’Imu. A meno che non siano riviste, al ribasso, le aliquote.

LA RIFORMA DEL CATASTO

Il documento del Mef è un invito, non certo una presa di posizione vincolante. Ma il rischio, per i proprietari da casa, è che questo “possa fungere da indirizzo politico al governo per la predisposizione della legge delega sulla riforma fiscale”. La riforma del Fisco che è allo studio del governo Draghi, al momento, non riguarda anche il catasto.

RISCHIO IMU PIÙ SALATA

La questione resta aperta. Se il governo si interesserà della riforma del catasto, il valore fiscale degli immobili dovrebbe adeguarsi a quello di mercato. Per una tassazione più equa. Diversamente accade che nelle città in cui il valore catastale supera quello di mercato, il proprietario si trova a sborsare una tassa sulla casa in proporzione più salata, a parità di aliquota, con un imponibile Imu in media superiore al prezzo di mercato. Succede più di frequente in piccole città o in periferia. All’opposto, ci sono poi capoluoghi – questo è anche il caso di grandi città come Milano e Venezia – dove nonostante l’impatto della crisi da Covid-19, il valore di mercato è superiore a quello catastale. Ecco perché una razionalizzazione dei registri sarebbe auspicabile. I proprietari, però, sperano senza dover mettere mano al portafoglio.

24/08/2021

La cybersicurezza è un attraente tema secolare d’investimento

Si evidenzia la forte crescita delle estorsioni informatiche che sta mobilitando investimenti ingenti di governi e imprese.

La digitalizzazione di economie e società va di pari passo con la crescita della criminalità informatica, i cui attacchi sono sempre più finalizzati al pagamento di un riscatto. Per questo si può prevedere che gli investimenti in cyber sicurezza da parte di governi, imprese, e persino privati consumatori possano solo aumentare, il che fa del mercato per la sicurezza IT un attraente tema secolare di investimento, soprattutto in un mondo che continua a confrontarsi sul vantaggio asimmetrico di cui godono gli hacker.

IL BUSINESS MODEL DELL’ESTORSIONE

Sono le conclusioni di un’analisi su Security and Safety secondo cui il business model dell’estorsione è tutt’altro che tramontato, ma al contrario si è raffinato e migliorato, come mostra l’aumento degli attacchi degli hacker finalizzati al pagamento di un riscatto in atto dal 2012. Sempre più i criminali riescono a entrare nei sistemi informatici minacciando di pubblicare i dati o bloccarne per sempre l’accesso se non si paga.

FORTE AUMENTO CON LA PANDEMIA

Nel 2020 il numero di questi attacchi è salito di oltre il 60% a 305 milioni, con gli hacker intenti a sfruttare le occasioni offerte dalla pandemia. Secondo Coveware, società USA specializzata nelle negoziazioni con gli hacker per conto delle vittime di attacchi, il riscatto medio richiesto nel primo trimestre 2021 è aumentato del 43% a oltre 220.000 dollari da 154,000 nel quarto trimestre del 2020, con un aumento del 58% dei pagamenti medi effettuati a oltre 78.000 dollari da 49.450. Rispetto a 5 anni fa i criminali informatici sono diventati più sofisticati e prendono di mira vittime più grandi.

PRESI DI MIRA INTERI SISTEMI

Normalmente l’attacco si dispiega in tre fasi, intrusione, identificazione dei dati sensibili e estorsione vera a propria. Di solito le più restie a pagare sono le aziende USA, quelle più propense le canadesi e le britanniche. Intanto gli attacchi si fanno più vasti e massicci, con l’effetto di danneggiare non solo le società o le organizzazioni prese di mira, ma interi sistemi, come nel caso di Colonial Pipeline attaccata a maggio 2021 e costretta a chiudere l’intera rete di alimentazione di combustibile della costa orientale americana causando un’emergenza in ben 17 stati. La situazione fu risolta solo con il pagamento di 5 milioni di dollari in bitcoin.

ATTACCHI DIVENTATI ON DEMAND

Per questo si ritiene che in futuro gli hacker possano prendere sempre più di mira infrastrutture critiche e catene di approvvigionamento nei settori energia, alimentare, trasporti, servizi ai cittadini o sanità. L’urgenza di ripristinare il servizio potrebbe indurre a pagare subito. Per questo gli attacchi si sono industrializzati fino a diventare un “servizio on demand”, che offrono la possibilità di mettere a segno attacchi e richieste di riscatto anche a persone o organizzazioni con scarse conoscenze tecnologiche, mettendo a disposizione competenze specifiche organizzate come in un’industria.

SEMPRE PIÙ STRUMENTI DI CONTRASTO

Fortunatamente esistono anche le risposte, che vanno dalla creazione in azienda di team dedicati alla cybersicurezza distinti dai dipartimenti IT fino alla costruzione di solidi sistemi di backup e di sistemi di risposta automatizzata agli attacchi. L’avanzamento tecnologico e digitale può aiutare molto, con l’intelligenza artificiale e la raccolta automatizzata dei dati, non solo in termini di efficacia, ma anche di costi più contenuti e minor possibilità di errore.

FAR IN MODO CHE I COSTI SUPERINO I BENEFICI

L’obiettivo del contrasto alla criminalità informatica deve essere quello di far diventare l’attacco per riscatto talmente complesso e costoso da scoraggiare i tentativi, citando il precedente storico dei pirati dell’Egeo che nel 75 Avanti Cristo rapirono un giovane Giulio Cesare in viaggio per Rodi e finirono crocifissi: senza bisogno di arrivare a tanto, bisogna creare le condizioni perché i costi di un attacco finalizzato al riscatto superino e anche di molto i benefici attesi dagli hacker.

27/07/2021

Ecco come investire nei cambiamenti demografici globali

I social bond possono essere lo strumento adatto per allineare gli investimenti alla rivoluzione demografica e sociale in corso.

Nelle strategie ESG, dirette alla tutela dell’ambiente, al miglioramento della governance e al conseguimento di obiettivi sociali, i bond finalizzati a questi ultimi, vale a dire i social bond, acquistano sempre più rilievo, e possono interpretare un ruolo cruciale anche per l’investimento nel trend di lungo termine della ‘Transizione demografica’. Modernizzazione, urbanizzazione e migliore accesso a istruzione e farmaci hanno cambiato il profilo demografico globale negli ultimi 100-150 anni.

LE DUE VELOCITÀ DELLA TRANSIZIONE DEMOGRAFICA

Si osserva che mentre da un lato i progressi della medicina e una maggior consapevolezza dell’alimentazione hanno fatto sì che gli abitanti del Nord del globo diventassero in media sempre più vecchi con un minor tasso di natalità, nel Sud del globo, soprattutto in Africa sub-sahariana, la popolazione continua a crescere rapidamente, perché si trova nel bel mezzo del trend della transizione demografica, caratterizzato da una mortalità già più bassa dovuto per la migliore assistenza sanitaria per i primi e da una natalità ancora alta nei secondi.

UN DIVARIO CRESCENTE

Inoltre, nei paesi sviluppati i sistemi pensionistici statali rischiano il collasso e i sistemi di assistenza stanno raggiungendo i propri limiti, mentre nei paesi emergenti e in via di sviluppo la rapida crescita della popolazione sta causando una serie di problemi sociali, di approvvigionamento, e di mancanza posti di lavoro e di prospettive, per citarne solo alcuni. Questo spinge soprattutto i giovani ad emigrare, con conseguenti forti movimenti globali.

INFANZIA PRIVATA DI ISTRUZIONE

Uno sviluppo sostenibile necessita di società istruite e in grado di affrontare e superare queste grandi sfide. L’UNESCO ha dichiarato che l’istruzione è un diritto umano, ma la realtà è diversa. Nella maggior parte dei paesi sviluppati l’obbligo scolastico è sancito dalle leggi fondamentali dello Stato, ma non in molti paesi poveri, e di conseguenza milioni di bambini vengono privati delle loro opportunità, soprattutto le bambine.

TREND RAFFORZATO DAL COVID

Il Covid-19 rafforzerà ulteriormente questa tendenza, perché molti bambini non torneranno probabilmente più a scuola dopo la pandemia. Per questo occorre trovare il modo di canalizzare risorse e investimenti per promuovere misure statali in tema di istruzione. Ovviamente gli investitori guardano a strategie che siano sostenibili e anche redditizie. Per questo si consiglia di considerare oltre alle società quotate, anche l’investimento in bond di banche di sviluppo e Stati.

UN RUOLO IMPORTANTE PER I SOCIAL BOND

Ma per ottenere un impatto misurabile servono più social bond in questo contesto, vale a dire obbligazioni emesse, per esempio, da istituzioni statali che vengano utilizzate per finanziare concretamente progetti socialmente rilevanti, come la costruzione di strutture educative, corsi di studio o simili. Sui mercati dei capitali ogni giorno vengono investiti miliardi perché vengano utilizzati in modo corretto servono strumenti affidabili, e i social bond potrebbero fare molto in questo senso.

12/07/2021

Lecito attendersi un aumento della volatilità

Si segnala il continuo miglioramento degli indicatori economici globali ma anche divergenze crescenti, con gli USA al picco, la Cina in decelerazione e l’Europa che non è ancora al massimo

I mercati sono arrivati al giro di boa del 2021 sulla scia di continui rialzi che li hanno portati ai massimi storici, nonostante la “variante Delta” abbia riacceso il dibattito su nuove restrizioni, soprattutto in Asia. Si rivela che gli indicatori sono migliorati per il tredicesimo mese consecutivo a giugno, ma aggiunge che le divergenze a livello settoriale e geografico sono sempre più ampie: decelerazione del momentum in Cina, crescita USA che ha toccato il picco nel secondo trimestre 2021, Europa e resto del mondo che raggiungeranno la massima espansione solo nel terzo trimestre.

MERCATI CONCENTRATI SULL’INFLAZIONE

Non si esclude che i mercati continuino a concentrarsi sugli indicatori dell’inflazione globale, in accelerazione da gennaio e saliti nell’ultimo mese sulla scia di solidi effetti base, rincaro delle commodity, riduzione degli output gap e strozzature sempre più evidenti nel quadro della riapertura delle economie. Crescita più solida e aumento dell’inflazione hanno indotto le banche centrali dei mercati emergenti ad assumere posizioni più restrittive, con i Paesi “high-yield” che sono stati i primi a compiere un’inversione di rotta.

ALCUNI EMERGENTI COSTRETTI A STRINGERE

Si sottolinea che i timori sulla credibilità nella lotta all’inflazione e la necessità di garantire stabilità finanziaria hanno indotto alcune nazioni ad avviare un inasprimento dei tassi, come Turchia, Brasile e Russia, mentre anche in diversi mercati emergenti caratterizzati da tassi bassi, come Ungheria e Repubblica Ceca, la normalizzazione della politica monetaria è ormai prossima. In Asia invece numerosi Paesi emergenti devono fare i conti con la rapida diffusione della variante Delta e con prospettive di crescita meno incoraggianti. Diverse banche centrali dei Paesi emergenti seguono comunque l’esempio del Fed e, senza abbassare la guardia, tollerano pressioni sui prezzi “transitorie”.

ATTESA PER I DATI AMERICANI

Ora i mercati si concentrano sul dato dell’inflazione al consumo USA in uscita martedì, che insieme alla fiducia dei consumatori rilevata dall’Università del Michigan potrebbero dare indicazioni sulla politica monetaria USA. Nell’Eurozona usciranno i dati sulla produzione industriale e nel Regno Unito quelli sui prezzi. In Asia la Cina sarà ancora al centro della scena con i dati su commercio e PIL del secondo trimestre, che dovrebbero puntare a un ulteriore rallentamento della crescita innescando probabili richieste di stimoli monetari e fiscali.

PREVEDIBILE AUMENTO DELLA VOLATILITÀ

Dopo una solida ripresa l’economia mondiale è entrata in una fase più matura del ciclo, e i segnali che l’ottimismo sia ormai prossimo al picco si moltiplicano. Le stime di consensus sul PIL per molti Paesi appaiono già ambiziose, e ulteriori progressi dei dati macro globali non sono più sorprese tali da trainare il trend rialzista. Anche gli indicatori tecnici riflettono grande ottimismo e lo stesso vale per la liquidità. Pertanto è lecito attendersi un aumento della volatilità.

29/06/2021

Massima attenzione alla creazione di posti di lavoro e al rischio climatico

Negli ultimi anni è cresciuto il sentiment comune delle persone per gli impatti ESG (ambientali, sociali e di governance) sia nelle scelte di consumo che in quelle dei propri investimenti. Una tendenza che ha registrato il contributo fondamentale dell’Unione Europea che ha promosso una normativa nella quale la finanza costituisce lo strumento principe per orientare i capitali verso business responsabili nel quadro di uno sviluppo economico sostenibile.

REGOLAMENTO UE SFDR

Il Regolamento UE 2019/2088 della Commissione europea sull’informativa di sostenibilità dei servizi finanziari (Sustainable finance disclosure regulation, o Sfdr), in vigore dallo scorso 10 marzo, mira infatti a incrementare la protezione degli investitori, anche nell’ambito degli acquisti transfrontalieri, e ad assicurare la massima trasparenza e informazione. Il regolamento si propone di assicurare la disponibilità degli strumenti utili ad assumere decisioni sempre più consapevoli nelle scelte di investimento, con particolare riguardo alla sfera ESG.

TRE IMPORTANTI NOVITÀ

Possiamo dire che la normativa UE ha introdotto tre importanti novità: l’adozione di una definizione comune di investimento sostenibile, la messa a fuoco del concetto di rischio di sostenibilità e una maggiore trasparenza. L’attività di selezione dei titoli che, prima della fase di analisi finanziaria, prevede una rigorosa analisi ESG rende la società già perfettamente allineata ai dettami del Regolamento UE 2019/2088.

COME SI È SOSTENIBILI

A questo punto l’elemento di vera differenziazione diventerà il come si è sostenibili. Da un punto di vista normativo i fondi sono classificati ai sensi dell’articolo 9 della nuova normativa ‘Sfdr’. Tuttavia nelle politiche di rilancio post-pandemia sono posti al centro i temi legati al clima e alla transizione globale verso un’economia a emissioni zero. La massima attenzione deve essere rivolta alle persone e alla creazione di posti di lavoro, allo sviluppo di interventi che integrino il rischio climatico, al mantenimento degli impegni dell’Accordo di Parigi, allo sviluppo di soluzioni economiche a resilienza climatica e di tipo net zero emission.

I TITOLI FAANG (FACEBOOK, AMAZON, APPLE, NETFLIX E GOOGLE)

Per chiarire meglio il concetto si cita i cosiddetti FAANG (Facebook, Amazon, Apple, Netflix e Google). Molti fondi sostenibili possono legittimamente investire in questi titoli il cui business model evidenzia impatti ambientali decisamente inferiori ad altre realtà. Tuttavia, si tratta di società che non superano il processo di selezione per ragioni legate a temi del sociale (politiche del lavoro, gestione e trattamento dei dati personali) e di governance.

IL TEMA MAINSTREAM DEL RISPARMIO GESTITO

D’altra parte l’evidenza empirica prova che l’investimento sostenibile e responsabile aggiunge un positivo impatto ad ambiente e società senza togliere nulla in termini di valore per gli investitori. Anche per questo, negli ultimi anni l’investimento sostenibile è diventato il tema mainstream del risparmio gestito. Detto questo esistono margini di miglioramento nell’ambito della normativa UE, soprattutto in termini di maggiore coerenza, trasparenza e partecipazione. Un ulteriore aspetto su cui si potrebbe lavorare è quello della governance dell’intermediario finanziario che propone i fondi sostenibili alla luce del fatto che, al momento, gli operatori non devono soddisfare requisiti particolari in termini di trasparenza su questi temi.

28/06/2021

L’industria cinese dei veicoli elettrici è pronta a decollare

Si prevede che le aziende a monte della catena del valore, compresi i leader nella produzione di batterie, godano di una miglior posizione competitiva con maggiori possibilità di essere vincenti

La Cina è il più grande mercato di veicoli elettrici del mondo, ma anche il più grande produttore di batterie destinate alle auto di nuova generazione, e la combinazione tra calo dei costi delle batterie e aumento del tasso di adozione dei veicoli elettrici posiziona l’industria nazionale per la crescita. Ma non tutte le parti interessate saranno ricompensate allo stesso modo, perché l’aumento della concorrenza potrebbe ridurre i ritorni sul capitale e alcune aziende ci rimetteranno. Ma le aziende che operano a monte della catena del valore con una miglior posizione competitiva, inclusi i produttori leader di batterie, hanno più probabilità di essere vincenti, beneficiando di una scala maggiore, di una tecnologia più avanzata e di posizioni di mercato di primo piano.

QUADRO GLOBALE FAVOREVOLE AL GREEN

Sono le conclusioni fatte partendo da un quadro globale che vede i governi di tutto il mondo che hanno messo al centro delle proprie strategie le politiche e gli investimenti green per combattere il cambiamento climatico, un trend a cui la Cina non fa eccezione. Il presidente Xi Jinping ha posto infatti come obiettivo della superpotenza asiatica la neutralità in termini di emissioni di carbonio entro il 2060, puntando a auto “eco-friendly” pari a tutte le vendite di auto entro il 2035. I prezzi delle batterie sono una delle maggiori voci di costo per i veicoli elettrici, ma sono costantemente diminuiti, amplificando la crescita delle vendite cinesi di veicoli elettrici e ibridi plug-in.

PREZZI DELLE BATTERIE IN CALO

I prezzi delle batterie nel 2020 sono scesi del 13% rispetto al 2019, poiché sono stati lanciate batterie più efficienti, e la Cina produce circa tre quarti delle batterie per auto elettriche del mondo, mentre è anche il più grande produttore mondiale di auto elettriche. Costi più bassi delle batterie e generose sovvenzioni hanno dato il via alla crescita dell’industria cinese dei veicoli elettrici, che ha suscitato l’entusiasmo dei mercati dei capitali, perché l’ingresso di nuovi attori in un’industria sempre più competitiva aiuterà la catena di approvvigionamento dei veicoli elettrici a tagliare ulteriormente i costi e a rendere il possesso di un’auto elettrica una prospettiva più attraente per i consumatori.

RIMBALZO A V DOPO LA CADUTA DI INIZIO 2020

Ma la strada non è sempre stata in discesa: le vendite di auto elettriche in Cina sono diminuite nel 2019 dopo l’abolizione di alcuni sussidi, e nel primo trimestre del 2020 sono crollate al minimo di quattro anni, a seguito dello scoppio del Covid-19. Dopo che i governi di tutto il mondo hanno rafforzato il loro impegno per l’energia verde durante la pandemia, ora il mercato dell’auto elettrica in Cina sta vedendo un rimbalzo a V verso nuovi massimi, e le aspettative stanno ancora recuperando, per cui si prevede che il tasso di penetrazione dei veicoli elettrici potrebbe superare il 40% entro il 2030, da meno del 6% nel 2020.

01/06/2021

In arrivo il superciclo dell’energia pulita

Gli esperti raccomandano un portafoglio di lungo termine incentrato sulle sfide ambientali e sulle infrastrutture per l’energia pulita e sulla mobilità a basse emissioni di carbonio

I prossimi tre decenni saranno probabilmente caratterizzati da un superciclo degli investimenti in tecnologia energetica ‘pulita’. Le infrastrutture di energia pulita e il trasporto di persone e cose a basse emissioni sono le due componenti fondamentali in un portafoglio incentrato sulle sfide ambientali. La globalizzazione delle politiche climatiche in tutto il mondo e l’obiettivo delle superpotenze globali di azzerare le emissioni tra il 2050 e il 2060 daranno impulso agli investimenti in infrastrutture verdi, anche grazie a pacchetti di stimolo per l’ecologizzazione delle maggiori economie, e nei prossimi trent’anni ci saranno molte opportunità interessanti per gli investitori a lungo termine nel settore energetico.

IL RUOLO DEL PROGRESSO TECNOLOGICO

Il petrolio, anche se potrebbe essere destinato a scomparire come combustibile fossile, resta importante per molti altri settori. Il mondo sta lentamente uscendo dalla dipendenza da petrolio anche perché un’auto sportiva elettrica è molto più ‘cool’ di un SUV succhia-benzina. Molte delle tecnologie necessarie per passare all’energia pulita sono già disponibili, perché è il progresso tecnologico a guidare le soluzioni climatiche più che le politiche dei governi.

COSTI ORMAI COMPETITIVI

Gli impegni dei governi per la decarbonizzazione del mondo resteranno scritti sulla sabbia senza un rapido progresso tecnologico, che si sta realizzando lentamente, ma è già senza alcun dubbio in atto. Si può sottolineare la crescita esponenziale delle rinnovabili, sostenuta dall’avanzata tecnologica dell’ultimo decennio, evidenziando che per una nuova installazione il costo dell’elettricità prodotta dall’eolico e dal solare è minore di quello del nucleare o del carbone, e anche leggermente inferiore a quello del gas naturale. Nel 2020 quasi il 90% dell’aumento di capacità energetica totale nel mondo è stato ottenuto grazie alla crescita di eolico, solare e idroelettrico.

L’IMPEGNO DEI GOVERNI DI UE E USA

I governi di tutto il mondo stanno annunciando massicci pacchetti per le infrastrutture ecologiche, come il Green Deal dell’Unione Europea, per raggiungere gli obiettivi dell’Accordo di Parigi e azzerare le emissioni di carbonio entro il 2050. Oltre al pacchetto da 1.000 mld di euro, la Ue ha adottato leggi e politiche chiave, tra cui il Sistema di scambio delle quote di emissione e obiettivi nazionali nei trasporti, in edilizia e in agricoltura. Anche gli Stati Uniti sono rientrati nell’arena del clima globale e hanno presentato un disegno di legge sul clima di ampia portata per azzerare completamente le emissioni di carbonio sempre entro il 2050, favorendo investimenti multimiliardari in infrastrutture ecocompatibili.

ANCHE LA CINA PREPARA UN GRANDE SFORZO

La Cina, che rimane il principale inquinatore del pianeta, allo stesso tempo e il primo produttore di componenti e installatore di infrastrutture verdi del mondo, e intende raggiungere la neutralità carbonica entro il 2060. Questo sforzo sarà trainato da energie rinnovabili, “idrogeno pulito” e cattura del carbonio, e richiederebbe investimenti per 16.000 mld di dollari. Se tutti questi progetti saranno realizzati o meno sarà argomento di dibattito, ma comunque la si guardi i governi investiranno quantità ingenti di denaro.

LA POLITICA SOTTOVALUTA LA TECNOLOGIA

Insieme al numero di paesi che promettono di combattere il cambiamento climatico aumenta anche quello dei responsabili politici dedicati alla missione, come l’ex governatore della Bank of England Mark Carney, oggi inviato speciale dell’ONU per il cambiamento climatico, o l’ex Segretario di Stato John Kerry, inviato per il clima del Presidente Biden. Ma non sempre i politici sono consapevoli delle tecnologie su cui si può già contare, lo stesso Kerry ha recentemente dichiarato che il 50% dei tagli alle emissioni da realizzare dovrebbe provenire da tecnologie “che ancora non abbiamo”, non considerando che utilizzando e investendo nella tecnologia pulita già disponibile si potrebbe andare molto lontano.

29/05/2021

Le correzioni di mercato? Sono occasioni da sfruttare, ecco come

Grazie al supporto di stimolo fiscale, monetario e utili, entrare sui minimi può essere un’opportunità da cogliere

Dopo alcune settimane di pausa, il tema della reflazione ha ripreso vigore in scia alla riduzione dei contagi e alle riaperture. I titoli tecnologici dello S&P500 stanno mostrando una certa debolezza, insieme ai titoli legati ai beni di consumo discrezionali, delle utilities e immobiliari, mentre il Nasdaq ha da poco registrato la sua più marcata flessione su base settimanale nel giro degli ultimi due mesi. Invece, i titoli del comparto finanziario hanno ampiamente superato gli omologhi tech, mentre la maggior parte dei ciclici ha registrato un’ottima performance superando l’andamento dei titoli difensivi.

LE TRIMESTRALI HANNO BATTUTO LE ATTESE

Nella stagione degli utili ormai alle spalle, le stime degli analisti sono state ampiamente superate, con l’86% delle società dello S&P 500 e il 70% delle società dello STOXX 600 che hanno sorpreso positivamente in termini di utili per azione. Sul fronte del reddito fisso, dopo un picco a fine marzo, il rendimento del Treasury decennale americano si è parzialmente contratto attestandosi su un range intorno all’1,6%.

CAUTELA SUL DEBITO SOVRANO

Anche se i rendimenti potrebbero risalire nel breve, i massicci stimoli fiscali e le aspettative d’inflazione sono due elementi entrambi già prezzati, e per questo dati deludenti potrebbero aggiungere pressione al ribasso. Come è già accaduto con il rapporto sull’occupazione USA di aprile, più debole del previsto, che ha innescato un calo brusco, ma di breve durata. I rendimenti sovrani core dell’Eurozona sono cresciuti grazie a dati economici incoraggianti e alle riaperture, ma nel complesso si continua a favorire le duration più brevi e rimane cautela sui rendimenti sovrani, sia in Europa che in USA.

ATTENZIONE ALLA DURATION

Anche se gli spread sono già ridotti, si preferisce il credito rispetto al rischio di duration. Gli spread Investment Grade e High Yield si sono tutti ridotti negli Stati Uniti, in Europa e negli Emergenti. Si raccomanda maggior cautela sull’Investment Grade data la maggior duration, e anche comunque selettività sul comparto ad alto rendimento, mentre continua a vedere opportunità nel debito corporate dei Mercati Emergentiin valuta forte, poiché il carry è interessante e c’è ulteriore spazio di compressione degli spread.

OCCASIONE PER ENTRARE SUI MINIMI

In conclusione, si ritiene che, con il progredire delle vaccinazioni e il progresso delle riaperture, qualsiasi correzione dovrebbe essere vista come un’opportunità di “buy the dip”, vale a dire comprare sui minimi, dato il supporto fondamentale di fondo che è in corso: stimolo fiscale, sostegno monetario e forti utili. Per questo, i titoli ciclici dovrebbero continuare a sovraperformare e anche l’Europa e Giappone dovrebbero trarne vantaggio.

28/05/2021

Investire integrando gli ESG: cosa vuol dire in pratica

Un’analisi che spiega quali linee guida adottare per scegliere le imprese su cui investire: conoscere i dati è essenziale, ma senza prenderli come oro colato

L’integrazione ESG è alla base di ogni strategia, indipendentemente dal fatto che l’obiettivo primario sia conseguire performance interessanti o generare benefici maggiori.

EQUILIBRARE ETICA E PROFITTI

La premessa fondamentale è che l’obiettivo di questo tipo di approccio non è sacrificare i profitti a favore dell’etica, ma fare in modo che i due elementi s’intreccino armonicamente tra loro, laddove possibile. In poche parole, integrare gli ESG significa coniugare la performance finanziaria con la volontà di operare in nome del bene comune. Se paragonassimo un qualsiasi investimento a una bilancia metteremmo da una parte i suoi aspetti virtuosi e dall’altra i rendimenti che ci aspettiamo di ottenere. Naturalmente, alcune tipologie d’investimento pesano più sul primo piatto della bilancia, altre sul secondo.

I CRITERI DI SELEZIONE DEGLI INVESTIMENTI

Esistono vari criteri di selezione degli asset per chi gestisce un portafogli: una è lo screening negativo, praticato, per esempio, dall’investitore che esclude un’impresa i cui valori sono contrari a quelli della sua religione (società attive in aree come tabacco, alcol o gioco d’azzardo). L’approccio inverso, che premia le imprese virtuose, si focalizza sulla sostenibilità quale fattore cruciale. In quest’ottica temi come energia pulita e riduzione di carbonio diventano prioritari.

TANTI INVESTIMENTI ESG PER ALTRETTANTI INVESTITORI

Tuttavia, essendo la gamma di possibili investimenti ESG molto ampia, ne consegue che diversi investitori hanno esigenze differenti e che, dunque, esistano soluzioni ESG adatte a tutti. Per tutti vale una regola generale: si parte dai dati. Questi consentono innanzitutto di selezionare gli asset per le strategie a gestione passiva, che possono offrire soluzioni d’investimento responsabili, economiche ed efficaci. Senza escludere le strategie attive, che secondo gli analisti di Invesco possono essere integrate a quelle passive in un portafogli attento ai fattori ESG.

LE LINEE GUIDA PER ORIENTARSI NELLA SCELTA

L’enorme crescita dell’integrazione ESG ha causato una proliferazione di strumenti di valutazione e iniziative miranti ad agevolare le decisioni d’investimento responsabile. Sono nati dalla volontà di creare un sistema finanziario globale più sostenibile, con asset manager desiderosi di capire meglio come le imprese gestiscono le tematiche ESG e proprietari di asset decisi a comprendere meglio come gli asset manager rispondono alla continua diffusione dell’investimento responsabile. Oggi iniziative di questo tipo sono assai numerose: dal rating alle schede di valutazione, fino agli strumenti di screening e alle norme di stewardship. Sono metodi efficaci, anche se non sempre perfetti: spesso servono più come indicazioni per orientarsi verso un engagement proattivo tra asset manager e imprese. Un’impresa buona, ad esempio, identificata con uno screening focalizzato sulla sostenibilità, può essere colpevole di “greenwashing”, cioè di aver dato un’impressione artefatta sulle sue credenziali ambientali, fornendo deliberatamente informazioni fuorvianti. La verità è che la linea di separazione tra asset ‘buoni’ e ‘cattivi’ è spesso indistinta ed è per questo che una combinazione di analisi qualitative e quantitative può rivelarsi utile.

L’IMPORTANZA DELL’ENGAGEMENT CON LE IMPRESE

Infine, non sempre il processo d’integrazione ESG approda a una decisione d’investimento. In linea con il principio che l’investimento responsabile è una questione di proprietà a lungo termine e di solida stewardship, l’engagement con imprese e altre entità in cui si investe è una caratteristica duratura di molti investimenti ESG. Ricorrendo al dialogo diretto con rappresentanti senior, o al proxy voting nelle assemblee generali annuali gli asset manager e i loro clienti possono fare valere la forza dell’azionariato attivo per promuovere una corporate governance appropriata e migliorare le organizzazioni ‘cattive’ e rendere quelle ‘buone’ ancora migliori.

27/05/2021

I piani infrastrutturali di Usa e Ue aprono opportunità per gli investitori

Investire nelle infrastrutture in un’ottica di lungo termine è un’opportunità aperta dai nuovi piani di investimento nel settore di Stati Uniti e Unione Europea. Nel mercato azionario statunitense i beneficiari principali del piano del Presidente Biden saranno i produttori di acciaio e le società legate all’edilizia.

IN USA FOCUS SU ACCIAIO E COSTRUZIONI

Guardando alla domanda di acciaio, l’allocazione verso le infrastrutture “tradizionali” come ponti e autostrade può sembrare insoddisfacente, ma diverse altre componenti possono favorire il consumo incrementale di acciaio, come i veicoli elettrici, le infrastrutture energetiche, alloggi e scuole pubbliche e altri interventi come la modernizzazione dei trasporti e delle ferrovie Amtrak.

ANCHE SEMICONDUTTORI E SERVIZI IT

Inoltre, le aziende specializzate in tecnologia dell’acqua, semiconduttori e apparecchiature per telecomunicazioni guadagneranno dal piano Biden, così come le aziende nel campo delle energie rinnovabili e quelle industriali che si concentrano sul miglioramento delle infrastrutture di rete elettrica. Nell’Unione Europea invece il focus è sul Next Generation EU, più focalizzato sulla sostenibilità, sulla transizione verde, che assorbirà almeno il 37% delle risorse, e sulla trasformazione digitale, a cui sono destinati almeno il 20% dei fondi.

IL PIANO EUROPEO È PIÙ VERDE

A differenza dell’American Jobs Plan questo favorisce soprattutto le aziende dei settori dell’energia rinnovabile e dell’IT, soprattutto i semiconduttori e le aziende attive nei servizi di Information Technology. Non va dimenticato il settore sanitario, le cui debolezze sono emerse in modo drammatico nella pandemia da Covid-19. Quello europeo ha vissuto un lungo periodo di sotto-investimento, una situazione che potrebbe cambiare grazie al supporto del piano europeo.

CAMBIATO L’ATTEGGIAMENTO DEGLI INVESTITORI

Le politiche dedicate alle prossime generazioni, compresa l’istruzione e le competenze, dovrebbero favorire in modo particolare l’industria dell’e-Learning. Inoltre, aumenta costantemente il peso dei titoli sostenibili sul settore infrastrutture, anche perché l’atteggiamento di molti investitori è cambiato radicalmente negli ultimi due anni, in quanto si posizionano su un trend di crescita strutturale.

LA FORZA DEL TEMA DELLA SOSTENIBILITÀ

Si stima che circa il 4% del PIL globale deve essere investito ogni anno per soddisfare le esigenze infrastrutturali globali, a cui si aggiungono programmi straordinari come quelli lanciati da Stati Uniti e Unione Europea. Inoltre il tema della sostenibilità rappresenta un punto focale di questi programmi, e questo rafforzerà ulteriormente la tendenza verso investimenti sostenibiliall’interno del settore delle infrastrutture.

24/05/2021

Conoscere gli investimenti ESG: perché sono sempre più importanti per il portafoglio

Investimento responsabile significa “fare la cosa giusta”, incoraggiando la sostenibilità e contribuendo a cambiamenti positivi e duraturi. Una tendenza che caratterizzerà le scelte di investimento del futuro

Negli ultimi anni gli investimenti sostenibili sono sempre più centrali nell’asset allocation. Un tempo l’investimento responsabile era considerato di nicchia e “accessorio”, oggi è diventato fondamentale. Ma cosa si intende per investimento responsabile? L’espressione comprende prodotti e servizi che rispecchiano un mutamento profondo negli interessi delle imprese, delle istituzioni e della società in generale.

L’IMPORTANZA DELLA TRASFORMAZIONE

Il cambiamento è in atto già da tempo. Il Covid è stato un acceleratore a livello globale. A testimoniare il crescente interesse per gli investimenti sostenibili, che saranno sempre più importanti in futuro, ci sono gli Obiettivi per lo Sviluppo Sostenibile delle Nazioni Unite (SDG ONU).

GLI OBIETTIVI DELL’ONU

Lanciati nel 2015 e definiti dall’ONU “un programma d’azione per la pace e la prosperità”, i 17 SDG esprimono le questioni chiave che si pongono al pianeta e all’intera popolazione. L’investimento responsabile cerca di coniugare la performance che ogni investimento cerca di raggiungere, con obiettivi non puramente economico-finanziari. Si tratta di promuovere cambiamenti positivi e duraturi, anziché puntare a guadagni di breve termine, gli investitori contribuiscono a gestire maggiori problematiche dell’era attuale e di quelle future.

“FARE LA COSA GIUSTA”

Investimento responsabile significa “fare la cosa giusta”, incoraggiando la sostenibilità e contribuendo a cambiamenti positivi e duraturi. L’ascesa decisa dell’investimento responsabile negli ultimi anni è esplicitamente attestato dall’adesione ai Principi per l’Investimento Responsabile (PRI), una rete internazionale sponsorizzata dall’ONU i cui firmatari adesso vantano una massa gestita di oltre 100 trilioni di dollari Usa. L’adesione ai PRI sottolinea l’evoluzione dell’investimento responsabile che da scelta preferita da pochi, sta sempre di più diventando un fondamento essenziale in ottica investimento.

PERCHÉ IL TREND CRESCERÀ IN FUTURO

La pandemia, lo abbiamo detto, è servita per accelerare alcune tendenze che già erano in atto. La propensione ESG degli investitori è una di quelle che, inevitabilmente, è destinata a rafforzarsi nei prossimi anni. Grazie agli strumenti oggi disponibili anche per l’analisi dei dati, i rapporti rischio-rendimento associati all’investimento responsabile sono ora molto più comprensibili. Molta strada è stata fatta anche sotto l’aspetto della normativa e della trasparenza, anche se ne resta ancora altrettanta da percorrere. Gli investitori vogliono fare la differenza, anche nelle scelte di allocazione del capitale. E soprattutto i più giovani hanno una sensibilità spiccata per l’investimento responsabile che, anche per questo, sarà destinato a crescere in futuro

IL RUOLO DEI MILLENNIAL

Da studi recenti, è emerso che l’investimento responsabile interessava il 95% dei millennial nel 2019, quota in crescita del 7% rispetto alla rilevazione di due anni prima. Si stima che il patrimonio trasferito dai baby-boomer – ossia la generazione di coloro che sono nati tra il 1946 e il 1964 – ai millennial (persone nate tra il 1981 e il 1996), sarà di 30 trilioni di dollari Usa. È evidente che le generazioni che investiranno domani, lo faranno tenendo ben a mente quale impatto sull’ambiente avranno le loro scelte e quelle delle società in cui decidono di investire. Sono l’88% i millennial ad alto reddito che valutano attivamente l’impatto in termini ambientali, sociali e di governance dei loro investimenti.

UN FUTURO SEMPRE PIÙ ESG

L’integrazione dei criteri ESG nelle decisioni di investimento è destinata a rafforzarsi nel prossimo futuro. La strada sembra davvero segnata. Il desiderio di dare il proprio contributo per migliorare il Pianeta non è solo legato alle scelte che indirizzano i comportamenti o l’alimentazione ma sempre di più anche l’asset allocation. E anche le aziende cominciano a migliorare l’efficienza energetica e l’impatto sull’ambiente, avviando quella transizione energica che è al centro del Recovery plan e lo sarà anche nel mondo finanziario di domani.

22/04/2021

Ecco perché i conti correnti stanno diventando sempre meno convenienti

Cresce la liquidità degli italiani posteggiata sui conti correnti ma per le banche sta diventando un costo. Tutta colpa dei tassi di interesse negativi della Banca centrale europea: cerchiamo di capire i motivi

Tenere troppi soldi sul conto corrente è diventato un problema. È finita da un pezzo l’epoca in cui un conto corrente con tanti zeri faceva felice la banca. Adesso è diventato addirittura un peso. Più che altro un costo. Tutta colpa dei tassi di interesse negativi della Banca centrale europea: cerchiamo di capire perché.

LA PRIMA BANCA A CHIUDERE I CONTI

L’apripista è stata Fineco. Il 18 marzo la banca ha avvertito i suoi correntisti più facoltosi: se i depositi bancari superano la soglia di 100mila euro, in assenza di investimenti o prestiti con la banca stessa, il conto corrente verrà chiuso. Un piccolo terremoto nel panorama bancario italiano. Per la prima volta le famiglie sono state avvisate che detenere troppa liquidità ferma sui conti può provocare la cessazione del rapporto. Segno dei tempi che cambiano, certo. Meglio valutare, quindi, forme remunerative di investimento perché la liquidità per le banche sta diventando un costo.

UNA VALANGA DI LIQUIDITÀ

Nell’ultimo anno i depositi bancari sono cresciuti. La pandemia ha messo in ginocchio le categorie più colpite dai lockdown e delle restrizioni, ma chi ha continuato a percepire lo stipendio, ha aumentato il risparmio. Tra i motivi, le ridotte occasioni di spesa e l’incertezza del futuro. Resta il fatto che secondo l’Abi, che ha elaborato i dati di Bankitalia, il tasso di incremento annuo dei depositi delle famiglie è in ascesa, con un +10,2% registrato nel mese di febbraio. La raccolta in Italia ha toccato livelli record, con 1.745 miliardi di euro posteggiati sui conti correnti (nel 2020 erano 1.584 miliardi) e altri 214 milioni di obbligazioni, per un totale che supera 1.900 miliardi di euro.

I TASSI NEGATIVI FANNO AUMENTARE I COSTI

Se da un lato aumentano i soldi sui conti correnti, dall’altro lievitano anche i costi per la banca che deve posteggiare la liquidità in eccesso alla Banca centrale europea. Su una parte della liquidità che le banche europee depositano presso le banche centrali l’interesse è zero, mentre sulla restante parte pagano tassi negativi. Una sorta di “tassa” sulla liquidità che le banche stanno cominciando a far pagare ai clienti, rivedendo al rialzo le condizioni economiche dei conti correnti e degli strumenti di pagamento.

COMMISSIONI PIÙ CARE PER I CLIENTI

Secondo una indagine di Bankitalia del 2020, il costo annuo di mantenimento per un conto corrente è aumentato mediamente di 88,5 euro rispetto al 2019. A lievitare sono state le spese fisse, a cominciare dal canone mensile. Ma anche quelle per gli assegni, i prelievi bancomat, i bonifici e i servizi accessori. E la situazione potrebbe addirittura peggiorare l’anno prossimo, con il nuovo limite di utilizzo del contante per i pagamenti che scenderà a 999,99 euro. Questo implicherà più prelievi e bonifici o comunque maggiori operazioni bancarie, con un aggravio di spese, nel caso si alzassero le commissioni. Per le banche introdurre tassi negativi, in stile Bce, può essere una misura troppo impopolare. Per recuperare i costi sostenuti per depositare la liquidità presso le banche centrali, quindi, ritoccano le condizioni economiche dei conti correnti.

SI PARTE CON I CONTI CORPORATE

Le banche hanno già cominciato a disincentivare le maxi giacenze sui conti delle aziende. UniCredit, per esempio, prevede una commissione mensile sulla liquidità dei conti intestati a “non consumatori”, dello 0,5 per cento, dal primo marzo. L’ex ad Mustier aveva ipotizzato di introdurre commissioni anche per i conti delle famiglie, nel 2019, abbandonando poi il progetto. Da quest’anno anche Bnl ha introdotto costi maggiori per i clienti corporate sull’eccesso di liquidità. A breve potrebbero seguire questa strada anche Bper e Intesa Sanpaolo per conti con giacenza superiore ai 100mila euro. Intesa Sanpaolo già nel 2017 aveva iniziato ad aumentare il canone mensile dei conti correnti anche di privati, con livelli crescenti in base al saldo.

COSTI ULTERIORI SE IL CONTO È IN ROSSO

Per restare in tema di maggiori costi per i titolari di conto corrente, da inizio anno potrebbero anche aggiungersi quelli previsti in caso di scoperto. La novità, in vigore da inizio 2021, riguarda l’applicazione di una nuova normativa europea dell’Eba. Adesso per andare in default automatico con un istituto di credito basta avere un debito superiore ai 100 euro per i privati e Pmi “che abbiano un’esposizione nei confronti della banca inferiore a 1 milione di euro” o superiore ai 500 euro per imprese con esposizione oltre il milione di euro o “superiore all’1% del totale delle esposizioni dell’impresa verso la banca”. Resta invariato, rispetto al precedente impianto normativo, il limite temporale dei 90 giorni consecutivi di conto corrente in rosso, che salgono a 180 giorni per le pubbliche amministrazioni. Queste nuove disposizioni, più stringenti, potrebbero in alcuni casi comportare l’interruzione di addebiti automatici per bollette e utenze. Sarà anche più facile correre il rischio di finire nell’elenco dei “cattivi pagatori”.

ASPETTANDO L’EURO DIGITALE

L’euro digitale potrebbe arrivare nel 2021, dopo una sperimentazione che potrebbe partire da giugno. Si tratta di una CBDC cioè una central bank digital currency, ossia una valuta digitale emessa dalla Bce, la Banca centrale europea. L’euro digitale, però, non sarà una vera e propria criptovaluta perché i prezzi non saranno volatili ma con un valore alla pari con al contante: 1 euro digitale vale 1 euro fisico. La mossa è anche una risposta in euro a Diem, la criptovaluta lanciata da Facebook che potrebbe far crescere in maniera sensibile il numero di transazioni in dollari nel corso dei prossimi mesi. Tra i vantaggi dell’euro digitale, la riduzione dei costi legati ai sistemi di pagamento, che non dipenderebbero più dalle banche, ma direttamente dalla Bce. Dovrebbe, infine, essere garantito l’utilizzo dell’euro digitale anche a chi non ha un conto corrente, con l’apertura di un deposito probabilmente gestito direttamente dalla Banca centrale europea, coadiuvata da operatori di mercato specializzati.

21/04/2021

I consigli per proteggersi dalle bolle di mercato

La diversificazione resta la migliore barriera contro le bolle di mercato. Oggi sono presenti i tre elementi che contribuiscono alla formazione delle bolle ma non si vede l’innesco che potrebbe farle esplodere.

Oltre un anno fa il mercato azionario globale cominciava la corsa verso nuovi record, a dispetto di un crollo dell’attività economica mai visto in tempi di pace. Dal 23 marzo 2020 lo S&P 500 è rimbalzato violentemente e alcuni titoli tecnologici hanno registrato performance a tre cifre. L’unica risposta possibile alla domanda se il mercato sia in una condizione di bolla, sembrerebbe un granitico “sì”, ma il quesito da porsi è più sottile, vale a dire quale sia il momento in cui la crescita dei prezzi si trasforma in bolla pronta a deflagrare. In questo caso la risposta esige un supplemento di attenzione, perché le “bolle” sono uno dei fenomeni più antichi e controversi nella storia dei mercati finanziari.

PREVENIRE LE BOLLE PUÒ ESSERE COSTOSO

Riconoscere le bolle è difficile e costoso, soprattutto se comporta mettersi contro il mercato se si ravvedono forti incongruenze nei prezzi. Oggi lo scenario è completamente inedito, ogni ansa del fiume della Storia riserva novità e situazioni mai viste prima, dalla Cina, alle enormi potenzialità della tecnologia, alle politiche monetarie senza precedenti, tutto contribuisce ad aumentare la complessità e il numero dei possibili esiti, e qualsiasi tentativo di scrutare il passato per cercare indizi utili a decifrare il futuro è inutile.

PER UN INCENDIO SERVONO TRE ELEMENTI

Si può parlare con certezza di una bolla solo dopo la sua deflagrazione e non aiutano neppure i principali indicatori di Wall Street perché si oppongono altrettanto buoni argomenti a confutazione. Non basta la sopravvalutazione dei prezzi per gridare alla bolla, anche perché possono riferirsi ad alcuni settori e titoli. Per trasformare una fiamma in un incendio occorre la combinazione di materiale infiammabile, calore e ossigeno, e se manca solo uno dei tre il fuoco si può sopprimere e scongiurare il pericolo.

OGGI MANCA L’INNESCO

Anche per alimentare una bolla sono necessari tre elementi, tutti presenti al momento: facile accesso al trading, facile accesso al credito e ampia platea di operatori, come quelli che si ritrovano in gran numero su Reddit e Robinhood. Ma manca il fattore fondamentale dell’innesco, la scintilla che fa esplodere la bolla, il fattore ignoto che scatena il cambiamento radicale. Potrebbe essere un cambio nelle politiche fiscali dei governi, o in quelle delle banche centrali, ma anche nascondersi in una qualsiasi novità tecnologica come ad esempio l’elettrificazione degli anni Venti, un grosso trader in difficoltà, una nave messa di traverso in un canale come Suez o le dispute sul controllo di un canale ancora più importante, i 6 chilometri di mare che separano Taiwan dalla città cinese di Xiamen.

RENDERE I PORTAFOGLI MENO VULNERABILI

L’attuale mercato non è economico ma neppure troppo tirato, con il fuoco circoscritto a qualche nome della tecnologia, titoli quotati di recente, società attive nelle energie alternative. Ma l’effetto domino può comunque travolgere tutto in un mercato in un “fase tarda” del ciclo. Ma non è così importante saper riconoscere il momento in cui un mercato da “bullish” si trasforma in “bubblish”, lo è accettare l’ineludibilità di queste fasi e comportarsi di conseguenza, perché non esistono portafogli invulnerabili, ma esistono portafogli che diventano anti-vulnerabili, preparati all’incendio grazie a opportune barriere tagliafuoco.

DIVERSIFICAZIONE E STRATEGIA “A BILANCIERE”